Wohn-Riester: So sicherst du dir die Förderung

Der Staat kann dich mit der Wohn-Riester-Förderung dabei unterstützen, eine Immobilie als Altersvorsorge zu kaufen oder zu bauen, um spätestens im Ruhestand mietfrei zu wohnen. Doch du kannst von der Förderung auch profitieren, wenn du dein Zuhause altersgerecht oder barrierefrei umbaust. Ab 2024 werden außerdem bestimmte Maßnahmen der energetischen Sanierung deiner selbst bewohnten Immobilie Riester gefördert. Wir zeigen dir, wie das geht und was du beachten musst.

Das Wichtigste in Kürze:

Die staatlichen Zulagen und gegebenenfalls Steuervorteile kannst du sowohl für das Ansparen von Eigenkapital in einem Riester-Bausparvertrag als auch zum Tilgen des Riester-Bauspardarlehens verwenden.

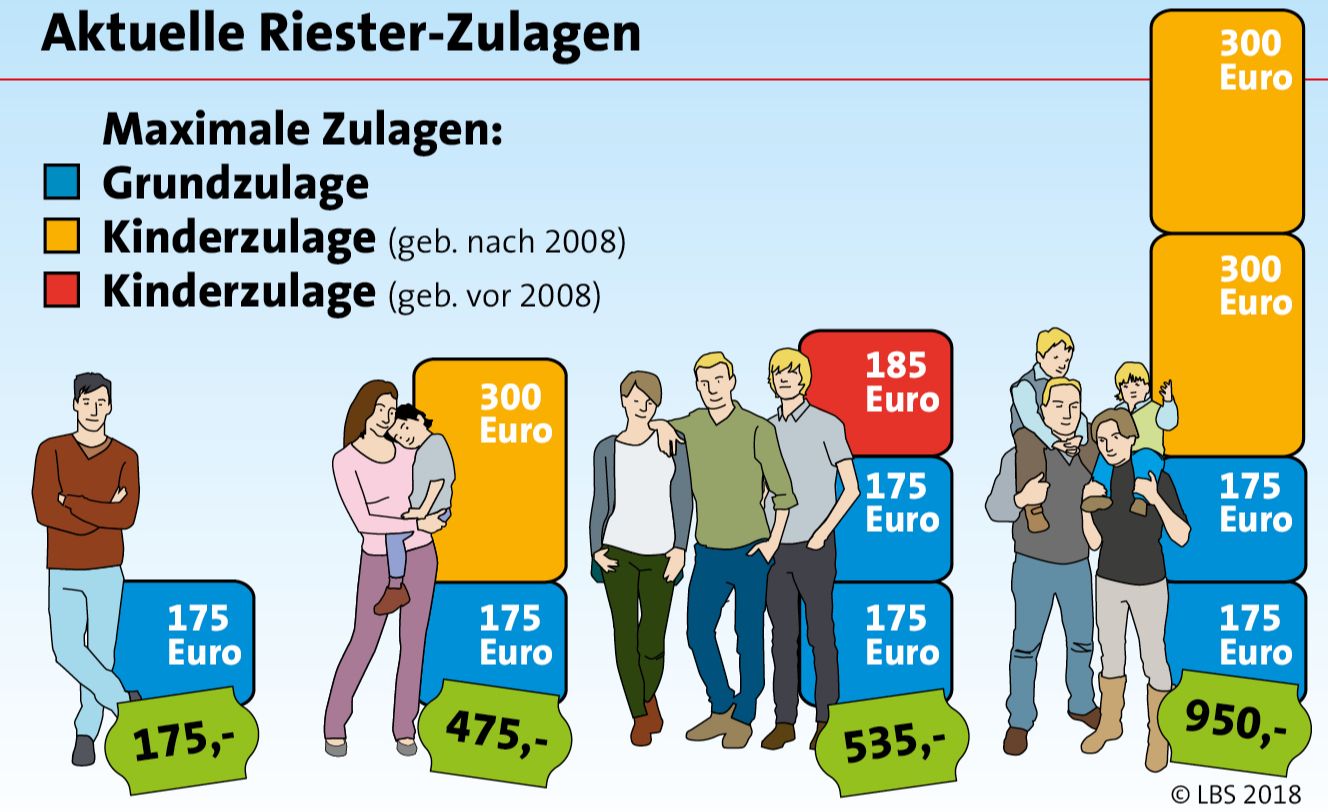

Förderberechtigte bekommen jährlich eine Zulage von maximal 175 Euro. Dazu gibt es eine Kinder-Zulage von maximal 185 Euro pro Kind, das vor 2008 geboren wurde, sowie von maximal 300 Euro je jüngerem Kind.

Riester-Sparerinnen und -Sparer unter 25 Jahren können sich außerdem über einen einmaligen Starter-Bonus von 200 Euro freuen.

Die Einzahlungen und Zulagen können als Sonderausgaben bei der Steuererklärung angegeben werden und ergeben über die Günstigerprüfung gegebenenfalls zusätzlich erhebliche Steuervorteile.

So funktioniert Wohn-Riester

Weil ein eigenes Zuhause eine gute Altersvorsorge ist, unterstützt der Staat dich mit der Riester-Förderung (auch: Eigenheimrente genannt) dabei, dieses zu ermöglichen. Die Förderung gibt es in Form einer Zulage und gegebenenfalls in Form von Steuervorteilen. Die Zulage kannst du zum Beispiel bekommen, wenn du einen Riester-Bausparvertrag besparst oder ein Riester-Bauspardarlehen abbezahlst.

Dabei gibt es keine Einkommensgrenzen. Die Förderung ist also unabhängig von deinem Einkommen. Du kannst sie unter anderem bekommen, wenn du ...

- ... in der gesetzlichen Rentenversicherung pflichtversichert bist.

- ... Beamter oder Beamtin bist.

- ... Frührentnerin oder Frührentner sowie in Elternzeit bist oder Arbeitslosengeld beziehst. (Dabei gelten weitere Fördervoraussetzungen).

- ... mit jemandem verheiratet oder verpartnert bist, der oder die aus einem der anderen Gründen förderberechtigt ist und mit einem eigenen Vertrag riestert.

Wenn mindestens einer der Punkte auf dich zutrifft, kannst du die Wohn-Riester-Förderung grundsätzlich erhalten. Für die maximale Förderung musst du in deinen Riester-Vertrag, zum Beispiel einen Altersvorsorge-Bausparvertrag bei der LBS, vier Prozent deines rentenversicherungspflichtigen Vorjahreseinkommens (maximal aber 2.100 Euro) abzüglich der Zulagen einzahlen. Mindestens musst du 60 Euro pro Jahr sparen.

Deine Vorteile mit der Wohn-Riester-Förderung

Komme schneller ins eigene Zuhause:

Dank Zulagen sparst du zusätzliches Geld für deine Wohnimmobilie an – oder tilgst dein Bauspardarlehen schneller.

Hole dir jährlich bis zu 175 Euro Grundzulage:

Die staatliche Förderung musst du beim Bau oder Kauf einer selbst bewohnten Immobilie, deren barrierefreiem Umbau und ab 2024 bei bestimmten Maßnahmen zur energetischen Sanierung nicht zurückzahlen.

Du hast Kinder? Glückwunsch!

Jährlich bekommst du zusätzlich bis zu 185 Euro pro Kind, das vor 2008 geboren wurde, sowie maximal 300 Euro pro jüngerem Kind.

Berufseinsteiger aufgepasst:

Riester-Sparerinnen und -Sparer unter 25 Jahren bekommen zum Start einen einmaligen, zusätzlichen Bonus von 200 Euro.

Reduziere in der Ansparphase deine Steuern:

Gebe deine Beiträge als Sonderausgaben in der Steuerklärung an. Sehr oft kann dir ein Steuervorteil gewährt werden.

{kind=link}

Das musst du beim Verwenden des Riester-Vertrags für deine eigene Immobilie beachten

Wenn du Wohn-Riester nutzen willst, um dein eigenes Zuhause zu finanzieren, musst du die Immobilie später selbst bewohnen. Vermieten kannst du sie nur für eine befristete Zeit, wenn du aus beruflichen Gründen zeitweise wegziehen musst. Spätestens in deinem 67. Lebensjahr musst du dann jedoch wieder zurück in dein Eigenheim ziehen.

Wenn du dein Riester gefördertes Eigenheim verkaufen willst, hast du nach dem Auszug fünf Jahre Zeit, das Geld in eine neue Immobilie zu investieren. Alternativ kannst du dieses auch innerhalb eines Jahres nach Auszug in einen neuen Riester-Vertrag einzahlen.

Die Alternative: Du versteuerst deine geförderten Beiträge (Spar- und Tilgungsleistungen) und Riester-Zulagen sofort mit deinem individuellen Steuersatz.

Tipp: Du kannst vorhandene Kredite, mit denen du dein Eigenheim gekauft oder gebaut hast, mit einem zugeteilten Altersvorsorge-Bausparvertag auch umschulden. Das gilt unabhängig davon, wann du den Kredit aufgenommen hast.

Das musst du beim Verwenden für den altersgerechten oder barrierearmen Umbau beachten

Die Wohn-Riester-Förderung kannst du neben dem Kauf oder Bau deines selbst genutzten Eigenheims auch verwenden, um deine Wohnimmobilie altersgerecht beziehungsweise barrierearm umzubauen. Zum Beispiel kannst du eine Rampe im Eingangsbereich oder einen Treppenlift einbauen lassen, aber auch breitere Türen sowie ein barrierefreies Bad mit bodengleicher Dusche sind möglich. Du brauchst dann vom beauftragten Fachunternehmen eine Bescheinigung, dass deine geplanten Maßnahmen den Fördervorgaben genügen.

Damit du Wohn-Riester für den altersgerechten oder barrierearmen Umbau verwenden kannst, musst du vier Voraussetzungen erfüllen:

- Die Immobilie, die du umbauen willst, muss der Ort sein, an dem du hauptsächlich wohnst.

- Wenn du schon länger als drei Jahre Eigentümer oder Eigentümerin deiner Immobilie bist, musst du mindestens 20.000 Euro für den altersgerechten Umbau aus dem Riester-Bausparvertrag aufwenden. Du hast dein Eigenheim drei Jahre oder kürzer? Dann reicht es aus, wenn die Investitionssumme mindestens 6.000 Euro aus dem Riester-Vertrag beträgt.

- Mindestens die Hälfte der Investitionssumme musst du für Maßnahmen verwenden, die den DIN-Vorgaben für barrierefreies Bauen entsprechen. Den restlichen Teil der Summe nutzt du dafür, weitere Barrieren in oder an deinem Zuhause zu reduzieren. Diese Maßnahmen müssen nicht den Mindestanforderungen des Bundesbaublatts (Ausgabe 12/2013) DIN-Vorgaben entsprechen.

- Für diese Umbaukosten darfst du keine weiteren Förderungen, Zuschüsse oder Steuerermäßigungen aus anderen Förderprogrammen in Anspruch nehmen.

Das musst du beim Verwenden für die energetische Sanierung beachten

Ab 2024 kannst du mit Wohn-Riester deine eigene Wohnimmobilie auch energetisch sanieren. Zugelassen sind aber nur bestimmte Maßnahmen. Zum Beispiel kannst du damit dämmen, Türen und Fenster erneuern oder eine neue Heizung einbauen lassen. Auch hierfür muss die Immobilie der Ort sein, an dem du hauptsächlich wohnst.

Auch dabei gilt: Wenn du noch keine drei Jahre lang Eigentümer oder Eigentümerin bist, musst du mindestens 6.000 Euro aus dem Altersvorsorge-Bausparvertrag nutzen. Hast du die Wohnung oder das Haus schon länger, sind es mindestens 20.000 Euro. Außerdem muss dir das Fachunternehmen, das die Maßnahmen durchführt, einen Nachweis ausstellen, dass es sich um eine förderfähige Sanierung handelt.

Tipp: Die Kosten für das Fachunternehmen kannst du ebenfalls über deinen Riester geförderten Bausparvertrag finanzieren.

Deine 6 Schritte zur Wohn-Riester-Förderung

1. Beratungsgespräch nutzen:

Vereinbare in deiner LBS ein Beratungsgespräch. Wir besprechen deinen Plan und prüfen, ob du für Wohn-Riester förderberechtigt bist. Dann helfen wir dir, deinen Vertrag auf dich maßzuschneidern.

2. Riester-Vertrag abschließen:

Schließe deinen Riester-Bausparvertrag ab.

3. Riester-Vertrag besparen:

Spare deinen Vertrag gemäß der Voraussetzungen der Riester-Förderung an.

4. Zulagen beantragen:

Beantrage für jedes Beitragsjahr die Riester-Zulage bei der Zulagenstelle der Deutschen Rentenversicherung oder nutze einmalig den Dauerzulagenantrag deiner LBS. Dann stellen wir für dich die Anträge automatisch jedes Jahr.

5. Antrag auf Entnahme stellen:

Spätestens zehn Monate bevor dein Altersvorsorge-Bausparvertrag zuteilungsreif ist und du diesen mit Wohn-Riester nutzen kannst, muss dein Antrag auf Entnahme bei der Deutschen Rentenversicherung eingegangen sein.

6. Guthaben auszahlen lassen:

Nachdem die Entnahme genehmigt wurde, kannst du dich an uns wenden, um dir die Bausparsumme, also Guthaben und Darlehen, auszahlen zu lassen.

Hinweis:

Vergiss nicht, deinen LBS-Berater oder deine -Beraterin zu benachrichtigen, wenn sich deine familiäre Situation verändern sollte. So bekommst du beispielsweise mehr Zulage, wenn du ein Kind bekommen hast.

In unseren Muster-Produktinformationsblättern informieren wir dich detailliert über unsere Wohn-Riester-Produkte. Dazu sind wir nach dem Altersvorsorgeverträge-Zertifizierungsgesetz verpflichtet.