Das bringt dir die Wohnungsbauprämie

Ob Kauf, Bau oder Renovierung – ein Bausparvertrag hilft dir dabei. Mit der Wohnungsbauprämie erhältst du einen staatlichen Zuschuss, den du nicht zurückzahlen musst. Erfahre hier die Voraussetzungen und wie du dir die Förderung sicherst.

Aktuell: Keine Wohnungsbauprämie für vermögenswirksame Leistungen

Aufgrund geänderter gesetzlicher Vorgaben werden vermögenswirksame Leistungen (VL) ab dem Sparjahr 2024 nicht mehr mit der Wohnungsbauprämie (WoP) gefördert.

Um die höchstmögliche WoP zu erhalten, musst du den gesetzlichen Höchstbetrag der prämienbegünstigten Aufwendungen durch eigene Einzahlungen bzw. Zinsgutschriften im Jahr 2024 erbringen.

Bausparbeiträge, die von deinem Arbeitgeber als vermögenswirksame Leistungen eingezahlt werden, können zwar nicht mit der WoP, aber durch die Arbeitnehmer-Sparzulage gefördert werden, wenn du die Fördervoraussetzungen erfüllst.

Das ist die Wohnungsbauprämie

Die Wohnungsbauprämie ist eine staatliche Förderung, die Menschen dabei unterstützen soll, Geld für eine eigene Wohnimmobilie zu sparen. Wenn du die Voraussetzungen erfüllst und die Prämie beantragst, wird diese zunächst gesondert im jährlichen Kontoauszug deines Bausparkontos vermerkt. Sobald dein Bausparvertrag zuteilungsreif ist, musst du nachweisen, dass du das Geld „wohnwirtschaftlich verwendest“, also zum Beispiel zum Kauf, Bau oder Renovieren deines Eigenheims. Daraufhin kannst du über die gesamte Bausparsumme verfügen. Das sind dein gespartes Guthaben, Zinsen, Wop sowie das Bauspardarlehen.

Deine Vorteile mit der Wohnungsbauprämie

Lass dir beim Sparen helfen:

Jährlich bis zu 70 Euro für Singles und bis zu 140 Euro für Verheiratete oder Verpartnerte zusätzlich in den Bausparvertrag

Kaufe, baue oder saniere dein Eigenheim:

Verwendbar für alle „wohnwirtschaftlichen Zwecke“

Unter 25 ? Dann mache, was du willst:

Bausparerinnen und Bausparer, die bei Abschluss des ersten Vertrags unter 25 Jahre alt waren, können über das Geld nach sieben Jahren auch frei verfügen.

Mit weiteren Förderungen kombinieren:

Zur Wohnungsbauprämie kannst du unter Umständen zusätzlich vermögenswirksame Leistungen bekommen. Auch hier gelten weitere Fördervoraussetzungen.

{kind=link}

Diese Voraussetzungen gelten für die Wohnungsbauprämie

Die Wop kann grundsätzlich bekommen, wer mindestens 16 Jahre alt und in Deutschland unbeschränkt einkommensteuerpflichtig ist. Dazu zählen auch Schüler oder Rentner. Um die Förderung zu erhalten, musst du in einem Bausparvertrags Geld ansparen, um eine Wohnimmobilie zu kaufen, zu bauen oder zu renovieren.

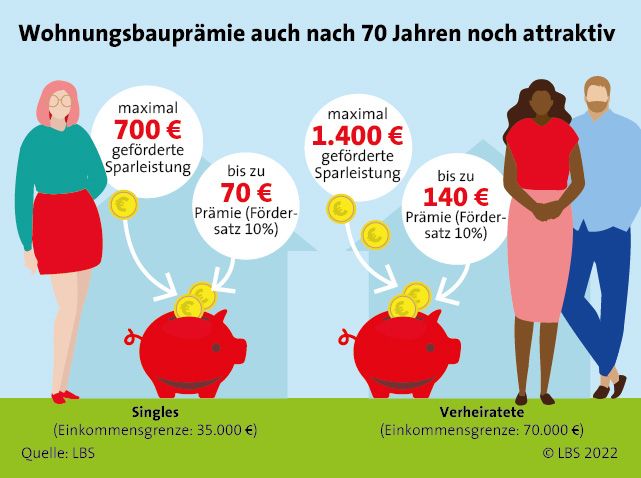

Außerdem darf dein jährliches zu versteuerndes Einkommen als Single nicht über 35.000 Euro liegen. Bei Verheirateten oder eingetragenen Lebenspartnerschaften ist die Einkommensgrenze bei gemeinsamer steuerlicher Veranlagung bei höchstens 70.000 Euro.

Ein weiteres Förderkriterium ist die Höhe der jährlichen Sparrate: Du musst in deinen Bausparvertrag mindestens 50 Euro pro Jahr einzahlen, um Wohnungsbauprämie zu bekommen. Diese beträgt dann 10 Prozent deiner Sparleistung, maximal aber 70 Euro für Singles und 140 Euro für Verheiratete oder Verpartnerte.

Wichtig: Dein Brutto-Einkommen pro Jahr ist wesentlich höher als die oben genannten Höchstwerte. Das zu versteuernde Jahreseinkommen errechnest du, indem du vom Brutto-Jahreseinkommen etwa Vorsorgeaufwendungen (Renten-, Kranken- und Arbeitslosen- und Pflegeversicherungsbeiträge), Sonderausgaben und Werbungskosten abziehst. Frage im Zweifel bei deiner Steuerberatung nach oder schaue in deine Steuererklärung.

Rechenbeispiele: So berechnest du die Wohnungsbauprämie

Beispiel 1: Anne ist Single und träumt von einer eigenen Wohnung. Deshalb hat sie einen Bausparvertrag bei uns abgeschlossen. Ihr zu versteuerndes Einkommen liegt bei jährlich 25.000 Euro. Sie zahlt monatlich 60 Euro in ihren Bausparvertrag ein, also jährlich 720 Euro (12 x 60 Euro = 720 Euro). Sie beantragt die Wop und bekommt als staatlichen Zuschuss den höchsten Fördersatz von jährlich 70 Euro, der auf ihrem Bausparvertrag vorgemerkt wird (10 Prozent von maximal 700 Euro = 70 Euro).

Beispiel 2: Bettina und Steffen sind verheiratet und steuerlich zusammenveranlagt. Ihr zu versteuerndes gemeinsames Jahreseinkommen liegt bei 51.000 Euro. Auch sie träumen von einem Eigenheim und zahlen in einen Bausparvertrag bei uns ein. Sie wollen in naher Zukunft ein Haus kaufen und überweisen monatlich 120 Euro in ihren Bausparvertrag, also jährlich 1.440 Euro (12 x 120 Euro = 1.440 Euro). Die beiden haben die Wop beantragt und erhalten einen Zuschuss vom Staat. Von den jährlich eingezahlten 1.440 Euro sind aktuell 1.400 Euro zuschussfähig. Die beiden bekommen deshalb pro Jahr eine Wohnungsbauprämie in Höhe des Maximalbetrags von 140 Euro (10 Prozent von 1.400 Euro = 140 Euro).

Deine 4 Schritte zur Wohnungsbauprämie

1. Post von uns bekommen

Wenn du einen Bausparvertrag bei uns hast, schicken wir dir am Jahresanfang einen Kontoauszug sowie einen Antrag für die Prämie für das vorangehende Jahr.

2. Antrag ausfüllen und zurückschicken

Schicke den Antrag einfach ausgefüllt und unterschrieben an deine Bausparkasse zurück. Das geht beim Bausparen bis zu zwei Jahre rückwirkend. Das heißt: Noch bis zum 31.12.2025 kann der Antrag auf Wohnungsbauprämie für das Jahr 2023 eingereicht werden, wenn die entsprechenden Sparbeträge eingezahlt wurden.

3. Jährlichen Kontoauszug bekommen

Im Folgejahr findest du in deinem Kontoauszug bereits die vorgemerkte Wohnungsbauprämie gelistet – und kannst den Antrag für ein weiteres Jahr stellen.

4. Wohnungsbauprämie auszahlen lassen

Wenn der Bausparvertrag zuteilungsreif ist, musst du für die Prämie unter anderem die „wohnwirtschaftliche Verwendung“ nachweisen. Daraufhin bekommst du das Geld gutgeschrieben.

Häufige Fragen zur Wohnungsbauprämie

Die Wohnungsbauprämie ist eine staatliche Förderung. Sie soll Anreiz sein, Geld zum Kauf, Bau oder zur Renovierung eines Eigenheims anzusparen. Bausparerinnen und Bausparer bekommen sie in Form eines Zuschusses, wenn sie in einen Bausparvertrag einbezahlen. Es gelten Fördervoraussetzungen.

Die maximal mögliche Höhe beträgt derzeit 70 Euro jährlich für Alleinstehende sowie 140 Euro jährlich für Verheiratete oder Verpartnerte (Stand Mai 2023). Die genaue Höhe ist abhängig von den Beiträgen, die du jährlich in deinen Bausparvertrag geleistet hast. Die Förderung beträgt 10 Prozent dieser Beiträge. Du musst also 700 Euro jährlich als Single beziehungsweise 1.400 Euro jährlich als verheiratetes oder verpartnertes Paar einzahlen, um die maximale Förderung zu bekommen. Es gelten Fördervoraussetzungen.

Anspruch auf die Wohnungsbauprämie hast du, wenn du in einen Bausparvertrag oder anderen geförderten Vertrag einzahlst, um eine Wohnimmobilie zu kaufen, zu bauen oder zu renovieren, und außerdem folgende Voraussetzungen erfüllst:

-

Du bist mindestens 16 Jahre alt.

-

Du bist in Deutschland unbeschränkt einkommensteuerpflichtig.

-

Dein jährliches zu versteuerndes Einkommen liegt als Single nicht über 35.000 Euro. Bei Verheirateten oder eingetragenen Lebenspartnerschaften ist die Einkommensgrenze bei gemeinsamer steuerlicher Veranlagung bei maximal 70.000 Euro.

-

Du zahlst in deinen Bausparvertrag mindestens 50 Euro pro Jahr ein. Die Prämie beträgt dann 10 Prozent deiner Sparleistung. Zahlst du 50 Euro ein, bekommst du also 5 Euro Förderung. Maximal kannst du als Single aber für eine Einzahlung von 700 Euro jährlich 70 Euro bekommen – für Verheiratete oder Verpartnerte gelten für Einzahlungen von 1.400 Euro jährlich 140 Euro maximale Prämie.

Ausbezahlt bekommst du die Wohnungsbauprämie, wenn dein Bausparvertrag zuteilungsreif ist und du die nötigen Nachweise erbracht hast.

Die Wohnungsbauprämie wird dir ausgezahlt, wenn dein Bausparvertrag zuteilungsreif ist und du unter anderem nachgewiesen hast, dass du das Guthaben sowie Darlehen für wohnwirtschaftliche Zwecke verwenden wirst. Wenn du bei Abschluss deines ersten Bausparvertrags unter 25 Jahre alt bist, musst du diesen Nachweis nicht erbringen. In diesem fall kannst du dein Bausparguthaben auch für etwas anderes verwenden.

Nein, eine Doppelförderung aus Wohnungsbauprämie und Arbeitnehmer-Sparzulage für die gleichen Einzahlungen ist nicht möglich. Merke es dir einfach so: Arbeitnehmer-Sparzulage gibt es auf vermögenswirksame Leistungen vom Arbeitgeber, Wop auf deine eigenen Einzahlungen.

Beachte bitte, dass aufgrund geänderter gesetzlicher Vorgaben (Änderung der Einkommensgrenzen für den Erhalt der Arbeitnehmer-Sparzulage) ab dem Sparjahr 2024 vermögenswirksame Leistungen in keinem Fall mehr mit der Wohnungsbauprämie gefördert werden. Du musst, um die höchstmögliche Wop zu erhalten, immer die gesetzlichen Höchstbeträge aus eigenen Einzahlungen erbringen.

Der Begriff „wohnwirtschaftliche Zwecke“ wird vom Gesetzgeber relativ weit gefasst. Du musst die Wohnungsbauprämie in Verbindung mit dem Bausparguthaben und gegebenenfalls dem Bauspardarlehen daher nicht zwangsläufig für den Bau oder die Sanierung eines Wohngebäudes verwenden. Auch Nebengebäude wie zum Beispiel Garagen und andere Infrastruktur auf dem Grundstück können damit finanziert werden. Frage am besten bei deiner LBS nach, welche Möglichkeiten du hast.

Da die Förderberechtigung am zu versteuernden Jahreseinkommen bemessen wird, fragst du dich vielleicht, ob du die erhaltene Wohnungsbauprämie nach der Auszahlung in deiner Steuererklärung angeben musst. Dazu steht in § 6 des Wohnungsbau-Prämiengesetzes: „Die Prämien gehören nicht zu den Einkünften im Sinne des Einkommensteuergesetzes.“ Die Wohnungsbauprämie ist für Bausparerinnen und Bausparer also steuerfrei.