Wie dir ein Bausparvertrag bei der Altersvorsorge helfen kann

Eine eigene Immobilie ist eine gute Altersvorsorge. Ein Bausparvertrag hilft dir dabei, Eigenkapital anzusparen und sie zu finanzieren. Warum es sinnvoll ist, im Seniorenalter in den eigenen vier Wänden zu wohnen, erfährst du hier.

Darum sind eigene Immobilien eine gute Altersvorsorge

Wer in Miete wohnt, gibt häufig einen beachtlichen Teil seines monatlichen Einkommens für Mietzahlungen aus. Als Eigentümerin oder Eigentümer einer bezahlten Immobilie sparst du dir diese Kosten. Selbstverständlich brauchen die meisten Eigentümerinnen und Eigentümer zunächst ein Immobiliendarlehen, um die eigenen vier Wände zu finanzieren. Und dieses zahlen sie monatlich ab. Doch im Gegensatz zur Miete bezahlen sie dabei einen Teil in die eigene Tasche: Mit den monatlichen Raten tilgen sie Schritt für Schritt ihr Darlehen. Wer das Darlehen bis zur Rente zurückgezahlt hat, wohnt im Alter besonders günstig im Eigenheim.

Als Immobilieneigentümer oder -eigentümerin kannst du mit deinem bezahlten Zuhause übrigens später zusätzlich deine Rente aufstocken – selbst wenn du das Haus oder die Wohnung bewohnst. Das geht, indem du die Immobilie verrentest. Die Immobilienrente ist eine besondere Form des Immobilienverkaufs oder der Immobilienbeleihung. Dabei bleibst du lebenslang in der Immobilie wohnen und bekommst zusätzlich eine monatliche Rate (umgangssprachlich oft "Rente" genannt) vom Käufer oder der Käuferin. Diese Rente ersetzt den einmaligen Verkaufspreis deiner Immobilie. So profitierst du also im Alter doppelt: Du wohnst in deinem Eigenheim besonders günstig und bekommst monatlich eine zusätzliche Rentenzahlung – je nach Modell lebenslang oder zeitlich befristet. Für mehr Informationen vereinbare einfach einen Termin bei einem LBS-Immobilienberater oder einer -beraterin.

Hinweis

Als Eigentümerin oder Eigentümer musst du im Gegensatz zur Mieterin oder zum Mieter selbst für Instandhaltungskosten am Haus oder der Wohnung aufkommen. Wir empfehlen dir deshalb, monatlich eine entsprechende Summe dafür zurückzulegen. Ein Bausparvertrag ist dafür sehr gut geeignet. Wir empfehlen 1 bis 3 Euro je Quadratmeter Wohnfläche pro Monat zu sparen. Willst du mehr dazu wissen? Wir beraten dich gerne.

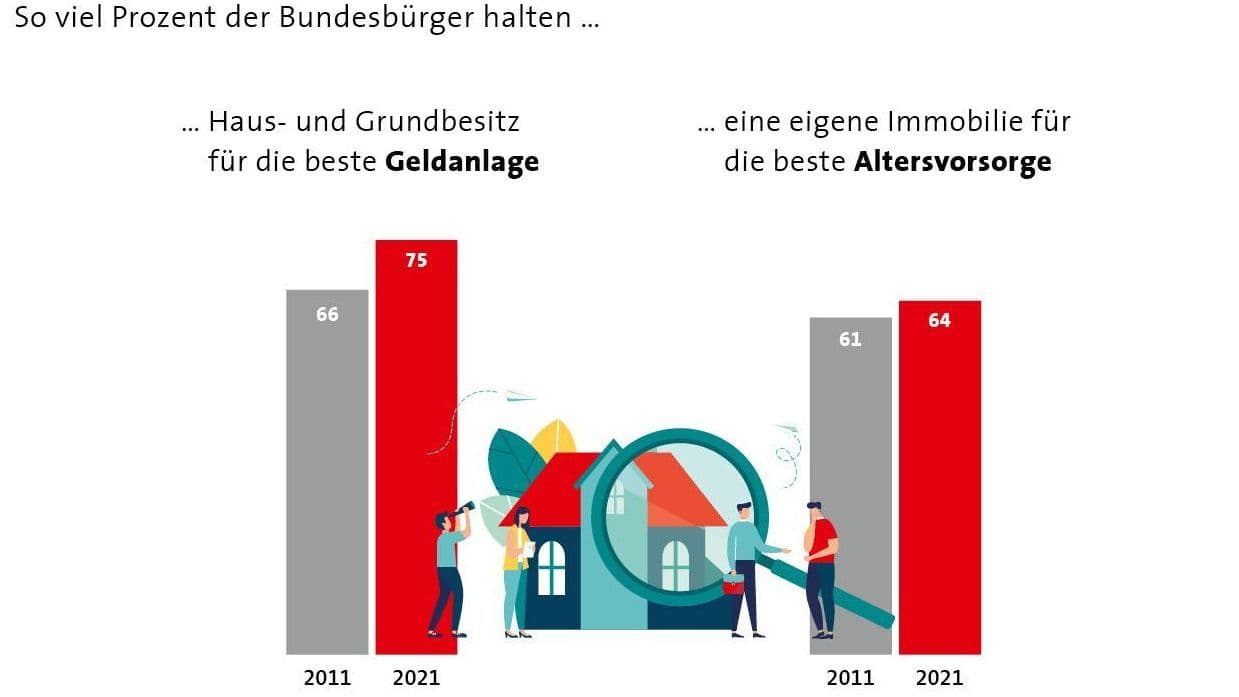

Vermögensbildung und Altersvorsorge: Immobilien werden immer beliebter

Quelle: Kantar/ LBS Research

So hilft dir ein Bausparvertrag bei deinem Weg ins Eigenheim

Bausparen kann dich bei deinem Weg in die eigenen vier Wände optimal unterstützen. Zunächst sparst du mit dem Bausparvertrag sicher und

gezielt Eigenkapital für dein Immobilienprojekt an. Dabei bist du nicht allein: Unter Umständen kannst du staatliche Förderungen sowie Zulagen

vom Arbeitgeber nutzen. Das Geld musst du nicht zurückzahlen, wenn du es im Rahmen der Förderziele und -voraussetzungen nutzt. In unseren

Artikeln zu Wohnungsbauprämie, vermögenswirksamen Leistungen, Arbeitnehmer-Sparzulage und Wohn-Riester findest du heraus, ob und wie viel Geld du bekommen kannst.

Wenn dein Bausparvertrag zuteilungsreif ist, kannst du über die vereinbarte Bausparsumme verfügen. Jetzt kannst du dein Immobilienprojekt umsetzen. Das bedeutet: Du bekommst nicht nur dein Bausparguthaben, sondern kannst auch ein Bauspardarlehen verwenden, um damit deine Immobilie – oder andere geförderte Maßnahmen – zu finanzieren. Das geht zu den günstigen Zinsen, die wir dir schon beim Abschluss deines Bausparvertrags garantiert haben. Bitte beachte: Ein Bausparvertrag ist meist nur Teil einer gesamten Finanzierung. In der Regel wirst du zusätzlich einen weiteren Kredit benötigen. Wir beraten dich gern dazu.

Ab jetzt wohnst du also in deiner eigenen Immobilie. Das Eigenheim ist damit die wohl einzige Altersvorsorge, von der du schon vor der Rente profitieren kannst. Statt Eigenkapital anzusparen, zahlst du nun monatlich das Bauspardarlehen zurück. Durch Förderungen wie Wohn-Riester kannst du das Darlehen gegebenenfalls schneller abzahlen. Für die Immobilie als Altersvorsorge hast du die Finanzierung optimalerweise bis zur Rente abbezahlt. Von da an wohnst du besonders günstig. Die Auswirkungen gehen aber noch viel weiter. Denn nicht zuletzt ist die eigene Immobilie ein Wert, den du später an die nächste Generation weitergeben kannst – falls du die Immobilie nicht verrentest.

Wie ein Bausparvertrag außerdem deine Lebensqualität im Ruhestand verbessern kann

Was viele nicht wissen: Bausparen kann selbst dann einen guten Beitrag zur Altersvorsorge leisten, wenn du bereits in deiner eigenen Immobilie wohnst. Denn du kannst deinen Bausparvertrag und etwa die Wohn-Riester-Förderung auch nutzen, um dein Zuhause altersgerecht umzubauen. Für mehr Lebensqualität im Alter können zum Beispiel eine ebenerdige Dusche oder ein Treppenlift sinnvoll sein. In unserem Artikel zum barrierefreien Umbau erfährst du, welche Maßnahmen außerdem möglich sind.

Übrigens: Ab 2024 können mit Wohn-Riester auch energetische Sanierungen finanziert werden.

Häufige Fragen zum Bausparvertrag als Altersvorsorge

Ja, ein Bausparvertrag kann einen sinnvollen Baustein für die Finanzierung deiner Immobilie als Altersvorsorge darstellen. Vor allem dann, wenn du die Darlehen und Kredite bis zum Beginn deiner Rente zurückbezahlt hast. Denn dann wohnst du als Seniorin oder Senior besonders günstig.

Darüber hinaus kannst du mit einem Bausparvertrag auch zahlreiche Modernisierungsmaßnahmen für einen barrierefreien Umbau oder die energetische Sanierung deiner Immobilie finanzieren, beispielsweise eine ebenerdige Dusche oder ein neues, gut gedämmtes Dach.

Es gibt kein pauschales Maximalalter, bis zu dem ein Bausparvertrag sinnvoll ist. Abhängig ist das unter anderem von deiner persönlichen Situation, deinen Zielen und Bedürfnissen. So kann sich der Bausparvertrag – vor allem, wenn du dafür Förderungen erhältst – lohnen, um die Immobilie im Alter barrierefrei umzubauen oder energetisch zu sanieren.

Erziehungsberechtigte können auch einen Bausparvertrag im Namen ihrer Kinder abschließen und für diese sparen. Großeltern oder Patenonkel und Tante dürfen dann natürlich gerne mit sparen. Ab 16 erhalten Bausparer und Bausparerinnen mit der Wohnungsbauprämie dann meist auch die erste Förderung.

Du kannst einen Bausparvertrag grundsätzlich in jedem Alter abschließen. Rentnerinnen und Rentner erhalten oft sogar wieder die staatliche Wohnungsbauprämie, da sie mit Ihrer Rente, die meist niedriger als das frühere Gehalt ist, unter die Einkommensgrenze fallen. Wir beraten dich gern, was konkret für deinen Fall und deine Ziele sinnvoll ist.

Ein Altersvorsorge-Bausparvertrag ist ein Wohn-Riester-Bausparvertrag. Dieser ist in der Regel eine Tarifvariante des "normalen" Bausparvertrags. Du kannst ihn abschließen, wenn du Riester-Förderung erhalten kannst und möchtest. Die oft recht hohe Förderung - vor allem, wenn du Kinder hast - erlaubt ein deutlich schnelleres Ansparen von Eigenkapital und später eine schnellere und damit günstigere Entschuldung, da du insgesamt weniger Zinsen zahlst. Die Riester-Förderung kannst du nämlich auch in der Tilgungsphase des Bauspardarlehens erhalten.

Weil ein selbst bewohntes Eigenheim ein guter Baustein bei der Altersvorsorge ist, kannst du in der Regel auch Geld aus einem bestehenden Geld-Riester-Vertrag für die Finanzierung deiner Immobilie mitverwenden. Die staatlichen Zulagen musst du bei einer Verwendung im Rahmen der Fördervoraussetzungen auch in Zukunft nicht zurückzahlen. Details erklärt dir dein Berater oder deine Beraterin.